Acheter un bien immobilier en France par le biais d’une SCI monégasque : Guide Fiscal et Conformité

Acheter un bien immobilier français par le biais d’une SCI monégasque : structure, règles fiscales et déclarations annuelles

Acheter un bien immobilier français par le biais d’une SCI monégasque : structure, règles fiscales et déclarations annuelles

1. Qu’est-ce qu’une SCI de Monaco et comment est-elle utilisée pour l’immobilier français ?

Une Société Civile de droit monégasque (SCI) est une société à but non lucratif ayant pour objet la détention et la gestion d’actifs, notamment immobiliers. Il permet aux familles et aux investisseurs de structurer l’actionnariat, la gouvernance et la succession.

Une SCI monégasque doit avoir son siège social à Monaco et être en conformité avec l’enregistrement des bénéficiaires effectifs (RBE) et les formalités locales de societ.

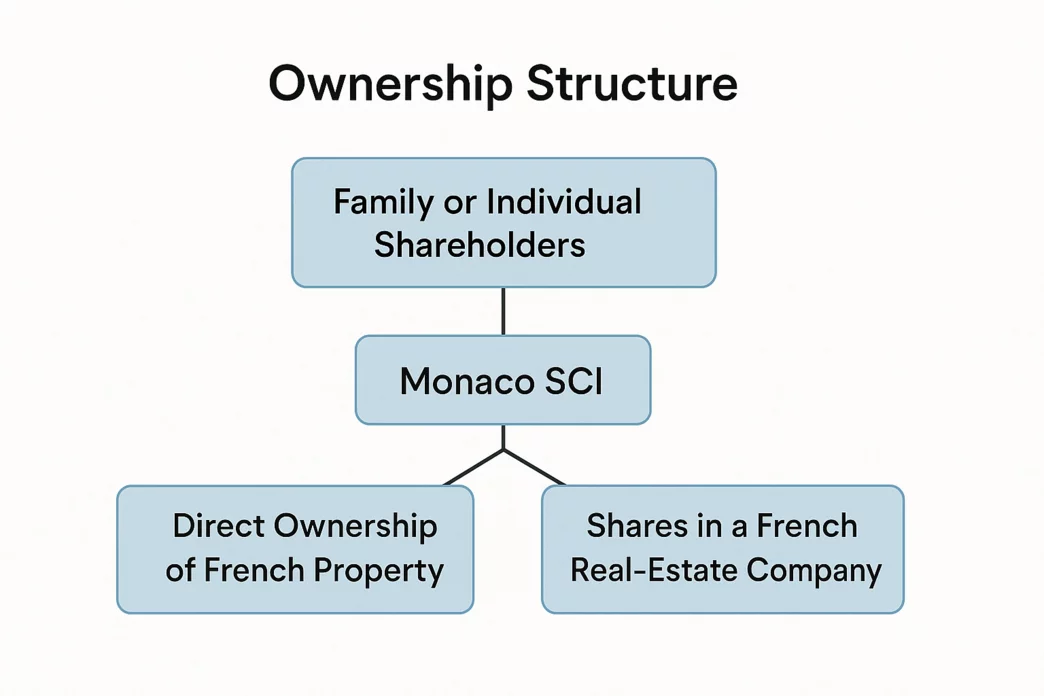

Structure de propriété typique :

- Actionnaires familiaux ou individuels

- SCI de Monaco en tant que holding

- Détention directe d’un bien immobilier français ou de parts dans une société immobilière française

Principaux avantages : propriété centralisée, droits de vote définis, confidentialité et héritage simplifié grâce à des transferts d’actions au lieu du partage des biens.

2. Les règles fiscales françaises de base qui s’appliquent toujours

Même si l’immobilier est détenu par l’intermédiaire d’une SCI monégasque, la France continue de taxer les actifs situés à Monaco. La structure ne déplace pas la propriété en dehors du système fiscal français.

a) Taxe sur la valeur marchande de 3 % (TVVI)

Toutes les entités étrangères ou françaises possédant directement ou indirectement des biens immobiliers français sont soumises à un impôt annuel de 3 % sur la valeur vénale à moins qu’elles ne déposent le formulaire 2746-SD avant le 15 mai de chaque année.

b) Impôt sur la Fortune (IFI)

Les actionnaires assujettis à l’impôt sur la fortune immobilière doivent inclure leur participation proportionnelle dans l’immobilier français, même s’ils sont détenus par l’intermédiaire d’une société étrangère.

c) Revenus locatifs – Impôt sur le revenu français par défaut

Par défaut, une SCI de Monaco est fiscalement transparente. Ses revenus locatifs français sont imposés en France au titre de l’impôt sur le revenu (IR) au niveau de chaque actionnaire, en utilisant :

- Règles sur les revenus fonciers pour les locations non meublées

- Règles BIC pour la location meublée

Si la SCI opte pour l’impôt sur les sociétés (IS), les bénéfices locatifs sont imposés au taux de l’impôt sur les sociétés de 25 %.

3. Dépôts annuels en français requis pour une SCI de Monaco

La propriété étrangère de l’immobilier français s’accompagne d’obligations annuelles de conformité.

SCI transparentes (régime de l’impôt sur le revenu)

- Formulaire 2072 – déclaration annuelle de revenus déposée en mai

- Formulaire 2042/2044 – chaque partenaire déclare sa part des revenus

- Formulaire 2746-SD – Divulgation annuelle pour éviter l’impôt sur la valeur marchande de 3 %

SCI soumises à l’impôt sur les sociétés (IS)

- Formulaire 2065 avec états financiers (dans les trois mois suivant la fin de l’exercice)

- Déclarations de TVA (CA3 / CA12) le cas échéant

Toutes les SCI propriétaires d’un bien immobilier français

- Déclaration IFI (formulaire 2042-IFI) pour les actionnaires responsables

- Formulaire 2746-SD chaque année – obligatoire

4. Gains en capital, droits de mutation et coûts de conformité

- Plus-values : plus-values de source française imposables en France ; représentant fiscal requis pour les vendeurs hors UE/EEE.

- Droits de mutation : un droit de 5 % s’applique sur la vente d’actions dans des sociétés riches en immobilier.

- Charge administrative : dépôts annuels en France et formalités des sociétés monégasques.

5. Quand utiliser un SCI Monaco

Une SCI monégasque convient aux non-résidents français et aux familles internationales en quête de contrôle, d’intimité et d’efficacité successorale.

Pour les résidents français, la propriété directe d’un bien immobilier français est généralement plus appropriée, surtout s’ils n’envisagent pas de s’installer à l’étranger - la SCI n’offre aucun avantage fiscal français et ajoute de la complexité.

6. Principaux points à retenir

- La France taxe l’immobilier français quelle que soit la structure de propriété.

- Le dépôt annuel du formulaire 2746-SD permet d’éviter l’impôt sur la valeur marchande de 3 %.

- Les SCI transparentes sont imposées au niveau de l’actionnaire dans le cadre de l’IR ; Le SI est facultatif.

- Les résidents français doivent préférer la propriété directe s’ils restent domiciliés en France.

Vous envisagez d’acheter un bien en France via une SCI monégasque ?

Nos experts chez Monaco Properties travaillent avec des notaires et fiscalistes spécialisés pour sécuriser votre acquisition.

Contactez-nous pour un conseil personnalisé.

- Tél. +377 97 97 33 97

- WhatsApp : +33 6 40 62 65 76

- Courriel : info@mpmonaco.com

Note légale :

Les informations présentées dans cet article sont fournies à titre purement informatif et ne constituent en aucun cas un conseil juridique, fiscal ou financier.

Les règles fiscales et juridiques évoluent régulièrement et leur application dépend de la situation personnelle de chaque investisseur.

Avant toute décision ou action, il est recommandé de consulter un notaire, avocat ou conseiller fiscal qualifié, spécialisé dans les opérations transfrontalières Monaco–France.

Monaco Properties décline toute responsabilité liée aux décisions prises sur la base de ces informations.